難的並非規劃設計的過程,而是過程中「人」與「人」之間的問題…………像划龍舟,慢慢來或許比較快「一開始聽到都更後坪數要砍半、裝潢費用好幾百萬全部打水漂,我就問誰願意?」于先生說,「但那時候因為很多專業者的陪伴,在長久的耐心溝通下,我才終於把視野從數字上慢慢移開,看見其他價值。」……我們該注重的是『最後想要什麼效果』……這是每個人的心境轉變,一部分是緣分,一部分則是能不能把視野放到更遠、更大的未來……真誠與不懈的溝通,才終於影響了鄰居們,產生共識……對生活最了解的就是社區本身……「社區意識到自己能夠發聲」……怎麼讓社區可以去思考,『也許我們可以討論、發聲』,就是我們社區營造的角色應該傾聽、引導

「台北都更解壓說概念館」源自大直北安段公辦都更案捐贈之公益設施,「112年度台北都更解壓說概念館空間...

向企業經營觀念取經-面對問題要主動、且用跳脫慣性框架的創新思考或許會有不同的視角和行動方式來面對都更議題

目前社區在面對都更問題常常會處於是被動等待和依賴公、私部門的專業資源協助期待……

揪伴共同編製「社區自主更新實作指引手冊」的行動計畫從社區住戶的視角來廣徵大家面臨的痛點問題(由下而上)集思廣益的思考並嘗試討論更多可能的解決方向

這樣的編制手冊發想概念也將朝向類似維基百科編制的精神(共同創作)廣納各方看法見解來增加對都更議題推動的廣度與深度

the deliberate weakening of social protections has produced greater financial and economic insecurity

Joseph E. Stiglitz considers what 40 years of anti-government, low-tax, deregulatory advocacy have wrought around the world.

many companies work under the assumption that climate change will not impact GDP

In regards to land use change, he finds En-ROADS helpful for assessing government goals.“If I think about the Australian Federal government’s goals for emissions, they include going from releasing carbon dioxide from the land to effectively making it a sink,” Maslen said. “It’s a substantial amount of carbon

The Australian Equities Team at AllianceBernstein is using En-ROADS to help companies and investors perform the scenario analysis required under TCFD.1

finding that the Australian equities market is, overall, likely to perform better at lower temperatures

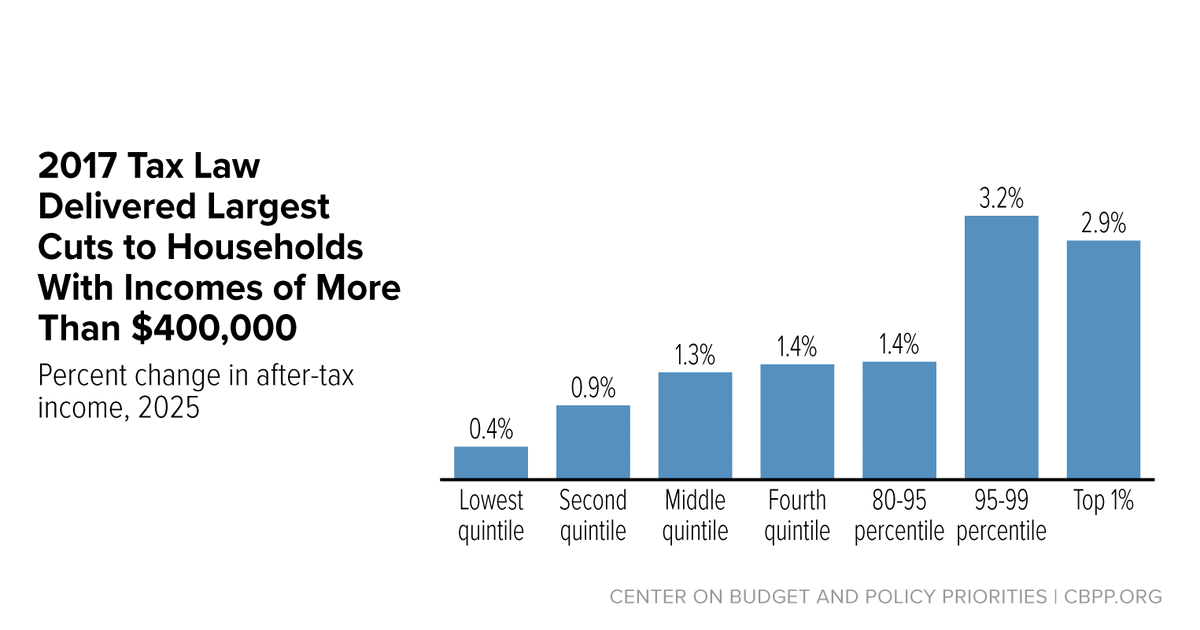

A growing body of research shows that the corporate rate cut has delivered large gains to top earners but done little for everyone else.

Policymakers and the public should understand that the 2017 Trump tax law was skewed to the rich, was expensive and eroded the U.S. revenue base, and failed to deliver promised economic benefits. A 2025 course correction is needed.

Not in my term of office, or Not in my election year occasionally referred to as NIMTOO and NIMEY, are an acronyms referring to the habit of elected officials for postponing projects that may be unpopular like a new power plant.[1] This is similar to the often stated 'not on my watch', which politicians use to mean: "as long as I'm in charge, this...

The buck stops here

Buck passing, or passing the buck, or sometimes (playing) the blame game, is the act of attributing to another person or group one's own responsibility. It is often used to refer to a strategy in power politics whereby a state tries to get another state to deter or fight an aggressor state while it remains on the sidelines.[1] The expression is...

When you train people to be good in learning the rules, it is harder to have a rebellious spirit ... people who are not afraid to break the norm, to fail a little

SINGAPORE — They have hopped around countries to build up businesses, before settling on Singapore to sink their roots more than 10 years ago. To them, there is no better place than Singapore for entrepreneurs, so much so that one of them, fish farm Barramundi Asia’s managing director Joep Kleine Staarman declares

There is this whole obsession for people to be similar to other people

/what needs changing first is for society to be less critical of those who fare less well academically. “If people are not good in school, don’t write them off. Work on their specialties. Oftentimes, they may be the ones with the potential to be the entrepreneurs of tomorrow/

“double damage” inflicted by the wealthiest corporations and individuals who disproportionately contribute to climate breakdown through their outsized carbon emissions and who rob governments of the funding needed to address the fallout from climate breakdown by abusing tax

“Double damage” inflicted by wealthiest corporations and individuals highlights twin crises of climate breakdown and inequality The amount of tax lost every year to multinational corporations and wealthy individuals using tax havens is on par with the amount of money needed each year to cover the estimated cost of climate-induced loss and damage. In a […]

amount of tax lost every year to multinational corporations and wealthy individuals using tax havens is on par with the amount of money needed each year to cover the estimated cost of climate-induced loss and damage

The holiday season is upon us, which for the millions of dust-covered board games that have spent the year hibernating in cupboards and cabinets means making the annual pilgrimage to the family dinner table to collect the biscuit crumbs and greasy finger stains they need to sustain themselves for another a year. In honour of […]